「ブラックでも携帯電話の分割契約が成功した」という事例がYahoo知恵袋に報告されています。

「ブラックでも携帯分割できた」理由は、携帯会社が審査基準を柔軟に運用する場合があるからです。

知恵袋の口コミは参考程度にとどめ、各社の審査基準や状況は異なることを理解する必要があります。

私は「ブラックでも審査なしで1円スマホをゲットできる」サービスを実際に利用しました。参考にしてください。

「ブラックでも携帯分割できた」知恵袋の口コミ

知恵袋での成功事例

知恵袋には「ブラックリスでも携帯分割できた」という成功事例がいくつかあります。

携帯の分割契約ができた理由は、携帯会社が審査基準を柔軟に運用している場合があるからです。

例えば、ある利用者は消費者金融やクレジットカードの支払いが滞り、信用情報に問題がある状態でしたが、UQモバイルからauへの乗り換え時に、iPhone14 Proの分割契約が通ったと報告しています。

ブラックでも携帯端末の割賦契約ができたのは審査部署のミス? 消費者金融、クレジットカードを滞納しており、信用情報にはがっつり傷が入っています。

しかしながら、UQからauに乗り換える際、ダメ元でiPhone14proをオンラインショップで申し込んだら審査に通りました。(auに確認済み)

UQでの支払い実績が十分であれば、CICの情報に傷が入ってても分割契約ができちゃうのでしょうか?

知恵袋の口コミは参考程度に考える

知恵袋に投稿された口コミは、個々の状況や審査基準が異なります。

携帯会社は、それぞれ独自の審査基準を持っているし、法律やルールが変われば、審査基準も変わってきます。

今回紹介したケースの場合でいうと

auだけでなく、ドコモやソフトバンク、楽天モバイル、その他格安SIMにおいても、支払い実績があれば同様の結果だったのかもしれません。

たとえブラックだったとしても、携帯料金を滞納してなければスマホの分割契約を認めてくれる可能性があります。

逆に言うと、携帯料金を滞納していれば、その携帯会社では「分割契約を認めてくれない」ということです。

「ブラックでも携帯分割できた」私の体験談

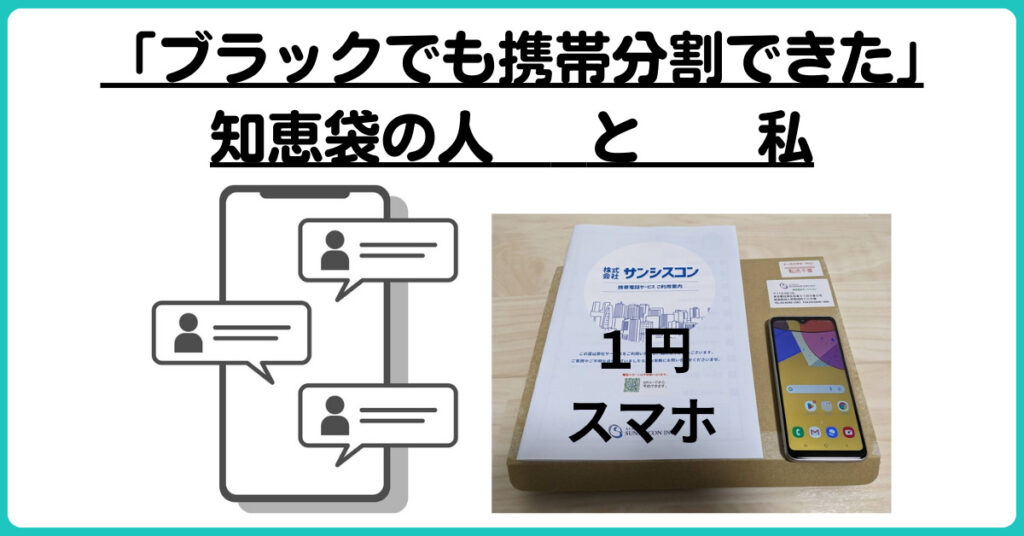

私は「ブラックでも携帯分割できる」サービスを実際に利用しました。

といっても、ちょっと特殊なサービスです。そのサービスのデメリットは2つ。

デメリット1「月額料金が少し高い」

デメリット2「最低利用期間が6ヶ月」

逆に、メリットは「1円でキレイな中古スマホが手に入る」ということです。

つまり

「月額料金×6ヶ月」で「美品の中古スマホ」がゲットできるということ。

「きれいなスマホを6ヶ月分割」みたいな感じで手に入ります。

その特殊なサービスというのが・・・

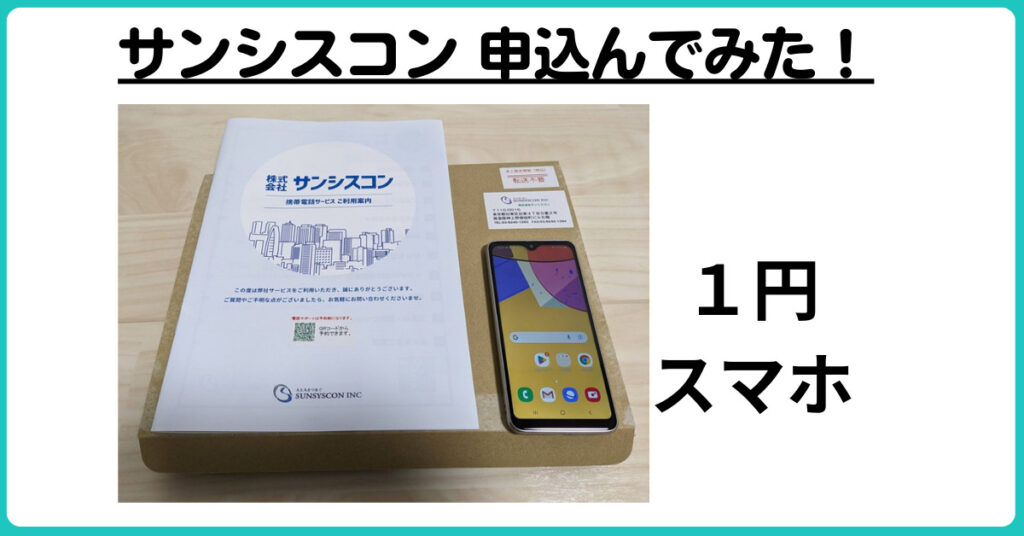

ブラックでも審査なしで契約できる「サンシスコン」です。

「サンシスコン」を申し込んだ時の様子を画像と動画で公開しています。

気になる方は、チェックしてみてください。

サンシスコン の基本情報

| 月額料金(税込・最安) | 3,278円 : 1GB |

| iphone、スマホ | 1円~ |

| 解約違約金 | 6ヶ月未満の解約の場合、基本料金1ヵ月分 |

| 支払方法 | 口座振替:3,278円 銀行振込:4,278円 コンビニ払い:4,608円 |

「サンシスコン」は、審査なしの格安SIM、格安スマホを販売している会社です。

今ならSIMの契約と同時にiPhoneやAndroidスマホを最安1円で購入できます。

\審査なし!スマホ1円!/

サンシスコン公式サイトはこちら

.

関連記事

「ブラックでも携帯分割できた」よくある質問

ブラックリストと携帯分割契約の関係は?

まず、ブラックリストとは、過去にクレジットカードの支払いが遅れたり、ローンの返済が滞ったりした人が登録されるリストです。

ブラックリストに載っていると携帯の分割契約が難しくなることがあります。

その理由は、携帯会社が分割契約をする際に、信用情報を確認するためです。

ブラックリストに載っていると、金融機関や携帯会社は「この人は支払いに問題があるかもしれない」と判断し、信用が低いと見なされ、分割契約を拒否される可能性が高くなります。

例えば、クレジットカードの支払いが3ヶ月以上滞納した場合や、自己破産をした場合などがブラックリストに載る主な理由です。

こうした情報が信用情報機関に登録されると、携帯会社はその情報を基に審査を行い、分割契約を断ることがあります。

金融ブラックと携帯ブラックの違いは?

金融ブラックと携帯ブラックは異なる概念で、それぞれが与える影響も異なります。その理由は、これらが異なる種類の信用問題を指しているからです。

まず、金融ブラックとは、クレジットカードやローンなどの支払いが長期間滞納したり、自己破産したりした場合に、信用情報機関に記録される状態を指します。

金融ブラックになると、銀行やクレジットカード会社からの新たな借り入れや、クレジットカードの新規発行が難しくなります。

一方、携帯ブラックとは、携帯電話の利用料金を長期間滞納し、その結果として携帯会社から強制解約された場合に使われる言葉です。

携帯ブラックになると、同じ携帯会社や場合によっては他の携帯会社との新規契約が難しくなることがあります。